Budoucnost placení: Bezpečné a okamžité transakce DIGITÁLNÍM EUREM

Teď však vzniká projekt, který má potenciál přinést výhody zákazníkům a zároveň omezit riskantní chování bankovního sektoru: digitální euro.

Evropská centrální banka, která s nápadem přišla ve spolupráci s dalšími centrálními bankami (USA, Kanada, Švédsko), by chtěla garantovat, aby každé digitální euro mělo stejnou hodnotu jako eurová mince. Spolu se zvýšením finanční stability eurozóny by digitální euro přineslo i další výhody, nicméně si musíme pohlídat hned několik věcí. Projekt je teprve ve fázi vývoje, což nám dává dost prostoru vstupovat do procesu jeho tvorby a postarat se o to, abychom spolu s výhodami nepřišly o své svobody.

Spolehlivý systém bez sledování

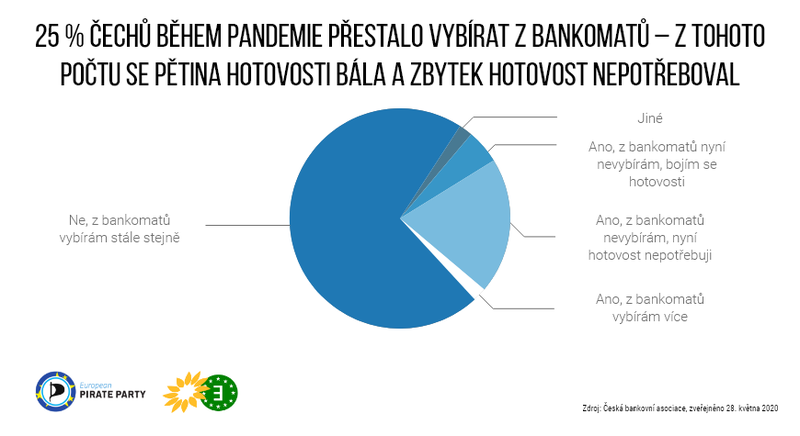

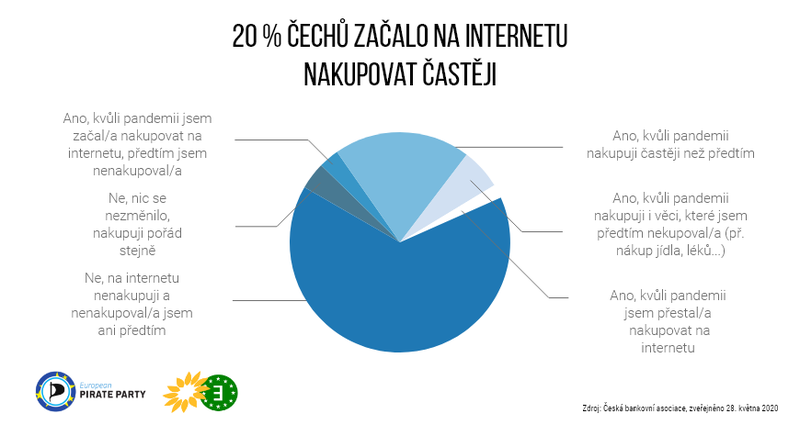

Množství digitálních transakcí za poslední roky stouplo a karanténní opatření během koronapandemie tento trend ještě uspíšila – není tedy divu, že myšlenka digitální měny začíná být pro mnoho lidí lákavá, obzvláště pak v zemích, které hotovost téměř nepoužívají.

Některé již rozplánované digitální měny, např. Libra od Facebooku, vzbuzují právem obavy. Z hlediska uživatele jsou náchylné k útokům, a je tak obtížné dostat své peníze zpátky, pokud se něco pokazí. Pod kontrolou ECB by úspory byly ve větším bezpečí – existoval by záznam o výši eur na každém účtu, který by uživatele ochránil v případě, že ztratí svůj smart phone nebo se stane obětí kyberkrádeže. Obavy vzbuzuje i přímé propojení všech dat, které o vás Facebook skladuje, a vašeho majetku.

Firma Cambridge Analytica v roce 2013 využila osobní data milionů uživatelů Facebooku bez jejich souhlasu k politickému marketingu – to jasně ukazuje, že svěřit organizacím jako Facebook spolu se soukromými údaji i své finance není příliš dobrý nápad. S digitálním eurem je naopak spojena větší jistota, že naše transakce nebude nikdo sledovat, protože Evropská centrální banka nemá žádný komerční zájem na tom, aby vydělávala na našich finančních transakcích.

Proti katastrofickému scénáři krize

Transakce by probíhaly přímo v Centrální bance, což znamená, že by výrazně klesl vliv velkých bank. To by snížilo riziko spekulačních bublin, což by vedlo k vyšší stabilitě celé ekonomiky. Omezení vlivu bank by bylo prospěšné také proto, že se i ty nejprestižnější banky ukázaly jako nepříliš důvěryhodné instituce – uniklé dokumenty FinCEN Files, o kterých média začala psát v září 2020, vykreslily, jak banky umožňovaly zločincům přesouvat po světě špinavé peníze.

Otázka 1: Potřebuje centrální banka prostředníky?

Stále je potřeba vyřešit, zda by transakce v digitálních eurech probíhaly pouze v ECB, nebo by v rámci systému dále existovali prostředníci, kteří dnes zajišťují mezibankovní účtování vzájemných operací bezhotovostního placení. Bez prostředníků a v případě, že by oba účty byly vedené u Centrální banky, by transakce mohla trvat jen pár minut bez ohledu na hranice – to by jistě hodně lidí nalákalo. I když bychom prostředníky měli, jejich bankrot by finanční situaci klientů pravděpodobně neohrozil.

Rovněž se řeší, zda by výše digitálních eur na jednotlivce měla být omezená, aby se zabránilo bankovní panice – když by klienti začali hromadně vybírat, mohlo by to i do té doby bezproblémové banky přivést do insolvence, a ohrozit tak stabilitu celé EU.

Otázka 2: Bezpečnost vs. soukromí

I když by riziko bylo pravděpodobně nižší než u běžné banky, nevypadá to, že by se Evropská centrální banka chystala přistupovat k digitálnímu € jako stejně jako k hotovosti a například technicky zajistit anonymitu při jeho používání. Tady budeme muset jako Piráti pracovat, aby změnila svůj postoj.

Co bude dál?

Člen řídící rady ECB v polovině října 2020 projekt představil Hospodářskému a měnovému výboru, ve kterém pracuji. Zdůraznil, že jednou z priorit ECB je vytvořit nenákladný přístup k jednoduchému a bezpečnému platebnímu účtu. Od 12. října běží veřejné řízení, které je otevřené nápadům a připomínkám jednotlivých občanů, podniků technologických firem, finančních odborníků a akademických organizací. Pokud máte nápady či připomínky, rozhodně se o ně s Centrální evropskou bankou podělte, a to zde. ECB posléze zhodnotí přínosy, rizika a náklady jednotlivých návrhů a do poloviny roku 2021 se rozhodne, zda s projektem digitálního eura pokračovat.

Je ale ještě jedna věc, kterou může digitální euro zcela změnit – má potenciál narušit dominanci společností poskytujících platební karty. MasterCard a Visa momentálně vedou trh, a jako americké společnosti tak narušují evropskou suverenitu v platbách. MasterCard navíc dlouhá léta blokoval hospodářskou soutěž v EU, když bránil prodejcům využívat nižších bankovních poplatků – Evropská komise mu za to loni udělila pokutu 570 milionů eur. Dominance těchto firem nás stojí soukromí, lepší nabídky při nakupování i 0,2 % z každé platby debetní kartou v obchodě a 1,15 % přes internet. Narušení této hegemonie by bylo významným argumentem pro digitální euro.