Bidens Friedenspfeife in der weltweiten Unternehmensbesteuerung Ist Europa reif dafür?

Das Problem der Globalisierung und ihre negativen Folgen für öffentliche Haushalte? Nichts Neues unter der Sonne. Das Thema „schädliche Steuerpraktiken“ beschäftigt die breite Fachwelt schon seit knapp 25 Jahren, genauer gesagt, seit der Veröffentlichung eines vernichtenden Berichts der OECD über die globalen Auswirkungen derselben. (OECD. (1998). Harmful Tax Competition An Emerging Global Issue / Organisation for Economic Co-operation and Development. Paris: OECD Publishing.) [Schädlicher Steuerwettbewerb – ein zunehmend globales Thema / Organisation für wirtschaftliche Zusammenarbeit und Entwicklung. Paris: OECD Publishing]. Offensichtlich ist die internationale Aufmerksamkeit noch nicht ausreichend, um grundlegende Änderungen herbeiführen zu können. Es ist vielmehr feststellbar, dass sich der Zugang der meisten Länder zum Thema globale Steuern seit 1998 nicht verbessert hat. Eher das Gegenteil ist der Fall. Man nehme nur Irland und das laufende Schiedsverfahren über Erleichterungen für multinationale Unternehmen vom Typ Apple her, oder die kürzlich in die Medien gelangte OpenLux-Recherche, die Unternehmenspraktiken zur Gewinnkonsolidierung Richtung Null aufzeigt. Eine solche Geschichte zeugt kaum von einer gesunden Umgebung. Mit dem neuen Chef im Weißen Hauses dürften allerdings glanzvollere Zeiten anbrechen. Janet Yellen, die ehemalige Gouverneurin der US-Notenbank und derzeitige Finanzministerin im Team Biden, wandte sich von den Forderungen der Trump-Regierung ab und öffnete so die Tür für einen möglichen Kompromiss auf internationaler Ebene.

Um zu begreifen, warum die Änderung der US-amerikanischen Positionen so wichtig ist, muss man den Kern des bevorstehenden Erdbebens in den Geldtaschen der Konzerne verstehen. Die aktuelle Situation begünstigt eindeutig große multinationale Unternehmen – insbesondere solche mit einer großen Anzahl an Beschäftigten – die durch eine Verlagerung ihrer wirtschaftlichen Aktivitäten regionale Beschäftigungstabellen grundlegend aufmischen können. Politiker, die bereit wären, Fabrikschließungen oder Ausfälle im Staatshaushalt auf ihre Kappe zu nehmen, sind in demokratischen Ländern rar gesät. So können sich Unternehmen steuerliche Maßanzüge schneidern lassen bzw. sich Steuersätze herauspicken, die ihnen zusagen. Der OECD-Vorschlag tritt diesem Machtungleichgewicht mit der Einführung von zwei grundlegenden Säulen entgegen: einer Änderung des Konzepts der staatlichen Steuerrechte und der Einführung einer weltweiten Mindestbesteuerung.

Wenngleich der Charakter der ersten Säule vorrangig formal wirken mag, sollte man ihre Bedeutung nicht unterschätzten. Die Komplexität der Weltwirtschaft in Verbindung mit dem Anstieg des „digitalen“ Geschäfts – d. h., Unternehmen, die ihren Firmensitz nicht notwendigerweise in dem Land haben, in dem sie ihr „Heimspiel“ absolvieren und im großen Stil absahnen – macht die Einigung über die erste Säule essenziell. Durch die Festlegung, was das Wesen der wirtschaftlichen Tätigkeit ist, und was damit den Anspruch eines Staates auf die Erhebung von Steuern begründet, können klare Regeln zur Verhinderung von Steuerkriegen und zur Beilegung von Meinungsverschiedenheiten zwischen Staaten und Firmen aufgestellt werden. Ohne sie wäre das neue System praktisch nicht durchsetzbar.

Der große Zankapfel bei den Verhandlungen war aber die zweite Säule. Damit erhalten die neu geschaffenen Steueransprüche durch die Einführung eines effektiven Mindeststeuersatzes klare und feste Konturen. Dies ist eine der wenigen Möglichkeiten, wie gleichzeitig auch das größte Problem der globalen Steuerhinterziehung – das sog. Base Erosion and Profit Shifting (BEPS), also die Gewinnkürzung und Gewinnverlagerung, aus der Welt geschafft werden kann. Dieses Kronjuwel der Unternehmensbuchhaltung besteht aus einer Reihe von Techniken, die Schlupflöcher in den Steuergesetzen ausnutzen – entweder indem Kosten aufgebläht (und anschließend abgeschrieben) oder Gewinne direkt „zum Besseren“ überführt werden.

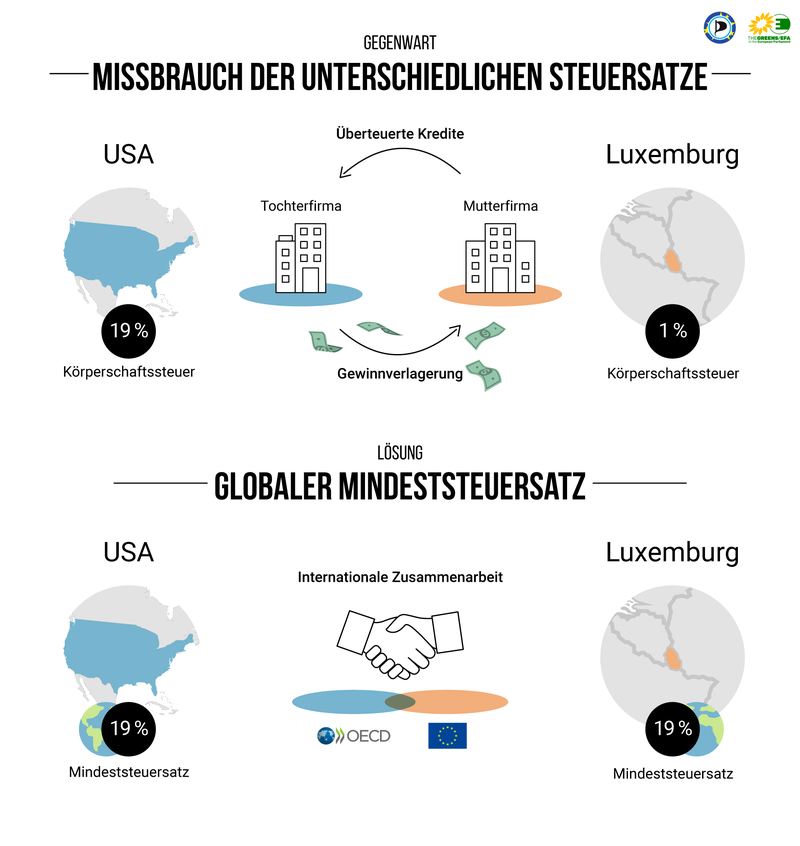

Die folgende Abbildung veranschaulicht die Funktionsweise solcher Techniken. Stellen wir uns zum Beispiel ein amerikanisches Unternehmen vor, dessen Muttergesellschaft ihren Sitz in einer Steueroase, sagen wir Luxemburg, hat, wo der effektive Steuersatz bei rund einem Prozent liegt. Mit rund 21 % liegt die föderale Körperschaftsteuer, die das Unternehmen auf seine Gewinne (d. h., auf die Differenz zwischen Einnahmen und Kosten) zu zahlen hat, sehr nahe an den „globalen“ 19 %, die einige europäische Politiker in Betracht ziehen. Wie macht man nun aber aus 21 Prozent gerade mal eines? Da das amerikanische Unternehmen seine Kosten „abschreiben“ kann, senken höhere Kosten seinen Gewinn und es zahlt weniger. Und genau hier kann die Muttergesellschaft helfen – beispielsweise über die Gewährung eines Kredits mit unverhältnismäßig hohen Zinsen, oder mit „überteuerten“ Waren und Dienstleistungen, die sie ihrem Tochterunternehmen bereitstellt oder liefert. Diese werden dann von der Muttergesellschaft in ihrem Land „billig“ versteuert. In Tschechien kennen wir solche Praktiken beispielsweise aus der Causa des Hüttenwerks Ostrava-Karviná (OKD), wo die Muttergesellschaft Karbon Invest auf ähnliche Weise erhebliche Mittel aus der OKD abgezogen hat. Wenn Sie einen genaueren Blick auf die Steuerschlupflöcher von Unternehmen werfen möchten, sehen Sie sich dieses Video von Tim Bennett, dem stellvertretenden Redakteurs der MoneyWeek an, der dieses Thema sehr geschickt darzustellen weiß.

Gewinnverlagerungen und künstlich aufgeblähte Kosten machen es möglich, dass auch Giganten wie Google und Facebook nur einen Bruchteil des lokalen Steuersatzes zahlen müssen. Die zweite Säule verhindert dies dank der Zusammenarbeit der Staaten, indem sie eben das Recht aller auf einen Mindeststeuersatz anerkennt. Sollte es einem Unternehmen gelingen, den Steuersatz in einem Land unter diese Schwelle zu drücken, kann die heimische Steuerbehörde den Ausgleich des Fehlbetrags einfordern. Dadurch lässt sich nicht nur das Abschöpfen der Gewinne aus den Volkswirtschaften verhindern, in denen die Unternehmen tatsächlich geschäftstätig sind, es besteht dann auch für andere Länder kein Anreiz mehr, aggressiv eine Politik unrealistisch niedriger Steuersätze zu verfolgen. Durch diese „Nachbesteuerung“ kann das Heimatland nämlich sicherstellen, dass das Unternehmen tatsächlich den Mindeststeuersatz auf seine Gewinne abführt.

Und eben diese Mindestschwelle war der Regierung Trump ein Dorn im Auge, denn es sind gerade die amerikanischen Digitalgiganten, die von dieser zweiten Säule maßgeblich betroffen wären. Aus diesem Grund knüpfte das damals von Stephen Mnuchin geführte US-Finanzministerium seine Zustimmung bei der OECD an die Einführung eines „sicheren Hafens“ für die US-Technologieindustrie – für die diese neuen Regeln nur auf freiwilliger Basis gelten sollten. Angesichts der eng gefassten nationalen Interessen mögen Trumps Bemühungen bis zu einem gewissen Grad sogar verständlich sein. Eine solche Ausnahme stünde allerdings in völligem Widerspruch zu den intendierten Änderungen. In Tschechien zahlte der US-Konzern Google im Jahr 2018 beispielsweise fast dreißigmal weniger Steuern als das nationale Portal Seznam, und das bei einem etwa vergleichbaren Marktanteil.

Genau solche Situationen kann die angestrebte Reform durch zusätzliche Besteuerung vermeiden. Dank Bidens Kurswechsel scheint es, dass die OECD bereits im Juni dieses Jahres eine Einigung darüber erzielen könnte, wie man solchen Exzessen entgegenwirken kann.

Den Löwenanteil des Lobes der neuen US-Regierung zuzuschreiben, wäre allerdings auch nicht ganz fair. Schließlich handelt es sich hier um das Ergebnis langjähriger Bemühungen seitens der Europäischen Union und der OECD, die bereits seit 2015, genauer gesagt beginnend mit der Veröffentlichung eines BEPS-Bericht der OECD laufen. Die aus den oben genannte zwei Säulen bestehende Reform ist das Produkt dieser Verhandlungen, und es war schließlich der seitens der Trump-Administration kompromisslos geforderte „sichere Hafen“, der den Konsens zwischen den Ländern blockierte.

Man muss immer bedenken, dass es hier weder um irgendeine indirekte „zusätzliche“ Steuer, noch um eine Umsatzsteuererhöhung oder eine Kapitalsteuer als solche geht – es geht einzig um die Gewinne, die in die Taschen von Eigentümern und Aktionären wandern und oft einen zweistelligen Prozentsatz des Umsatzes ausmachen. In einer Situation, in der die Haushaltseinnahmen pandemiebedingt drastisch zurückgegangen und die Staaten gezwungen sind, erhebliche öffentliche Mittel zur Unterstützung von Unternehmen aufzuwenden, ist es nur recht und billig, dass große multinationale Akteure in den kommenden Jahren einen fairen Beitrag zur Staatsverwaltung leisten.

Zudem handelt es sich bei der Agenda der globalen Mindestbesteuerung sicherlich nicht um einen wilden Traum radikaler Kräfte, wie rechte Hetzer das gerne suggerieren. Vielmehr schießen die alarmistischen Botschaften konservativer Kommentatoren, die über die Wiederauferstehung des „sozialistischen Gespensts“ toben, zumindest im Bereich der Unternehmensbesteuerung, völlig über das Ziel hinaus – wie die Financial Times berichtet, zeigen die letzten beiden Dekaden, dass der Trend bei der Höhe der Steuersätze klar und eindeutig nach unten geht.

Staaten unter der Fuchtel von Großmagnaten und -unternehmen scheint die Munition nie auszugehen. Als es in den Nullerjahren des neuen Jahrtausends um die Steuergestaltung ging, lautete das Gegenargument, dass man das schwache Wirtschaftswachstum schützen müsse. Als die Steuern in den Zehnerjahren neuerlich auf den Tisch kamen, hieß es plötzlich, dass höhere Körperschaftssteuern ein Hindernis für die Erholung nach der Krise darstellen würden. Und in der Zwischenzeit dienen die niedrigen Steuern als Schutz vor Kapitalflucht. Der Abbau des Wohlfahrtsstaates und der öffentlichen Dienste im Rahmen der britischen „Sparmaßnahmen“ und die tschechische Variante dieses Schritts in Form der „Fiskalkonsolidierung“ unter dem damaligen Finanzminister Kalousek wurden ohne großes Aufsehen durchgezogen.

Im Kreislauf dieser Argumente für und wider eine Mindestkörperschaftssteuer werden die europäischen Länder noch vor den OECD-Verhandlungen einen gemeinsamen Standpunkt finden müssen. Bidens Position sieht nämlich einen Streuersatz von 21 % vor, was deutlich über den ursprünglich von der OECD angepeilten 12,5 % liegt. Ich weiß nicht, ob es bei den 21 % bleiben wird. Zudem kann der im Rahmen eines abschließenden Kompromisses vereinbarte Wert auch etwas niedriger liegen. Wesentlich ist allerdings, dass von dieser Änderung nur die wirklich großen multinationalen Konzerne betroffen wären, und dass die neuen Regeln nur für diese verbindlich gelten würden.

Die Fähigkeit der europäischen Staats- und Regierungschefs, die Spreu vom Weizen zu trennen und zu erkennen, ob die fraglichen Einwände tatsächlich stichhaltig sind, oder ob sie nur das Produkt der Lobbyarbeit von Konzernen sind, die ihren Aktionären Spitzengewinne bieten wollen, wird daher zweifelsohne entscheidend sein. Die wissenschaftlichen Erkenntnisse aus der Wirtschaft und dem internationalen Handel sprechen für sich – extrem niedrige Steuersätze mögen für Aktionäre vorteilhaft sein, wirtschaftlich bringen sie aber bestenfalls vorübergehend etwas. Ganz zu schweigen davon, dass übertrieben niedrige Steuersätze die Wunden nur noch vertiefen, die die anhaltende Krise in den öffentlichen Haushalten hinterlässt. Die Brüsseler Couloirs sind für ihre Winkel und Ecken bekannt, die selbst bei ziemlich klaren Ausgangspunkten bizarre, von niemandem gewollte Pseudolösungen hervorbringen können – und diese wichtigen Einsichten dürfen darin nicht untergehen. Diese grundlegende Steuerreform nach so vielen Jahren harter Arbeit nur deshalb zu begraben, weil man sich über Details nicht einig ist oder versucht, das Beste für sich herauszuholen, wäre absolut beschämend. Nicht nur, weil die Gelegenheiten für positive weltweite Änderungen heute ein wahrlich knappes Gut sind.