Evropská novinka pCBCR proti daňovým rájům: korporace by musely otevřít svoje mezinárodní účetní knihy

Nutí totiž nadnárodní korporace s mnohamilionovým celkovým konsolidovaným ziskem k vysoké míře transparentnosti. Volně přeloženo by toto opatření znamenalo, že by velké firmy musely nahlásit úřadům své příjmy, náklady, zisky, jména dceřiných společností, počet zaměstnanců a další údaje, a to pro každou zemi zvlášť – veškeré tyto údaje by navíc byly veřejné.

Týkalo by se to jak např. Googlu, tak i Agrofertu. Některé země bojují za prosazení pCBCR na úrovni EU už celé roky, česká vláda se k tomuto opatření staví odmítavě.

Jak fungují daňové úniky

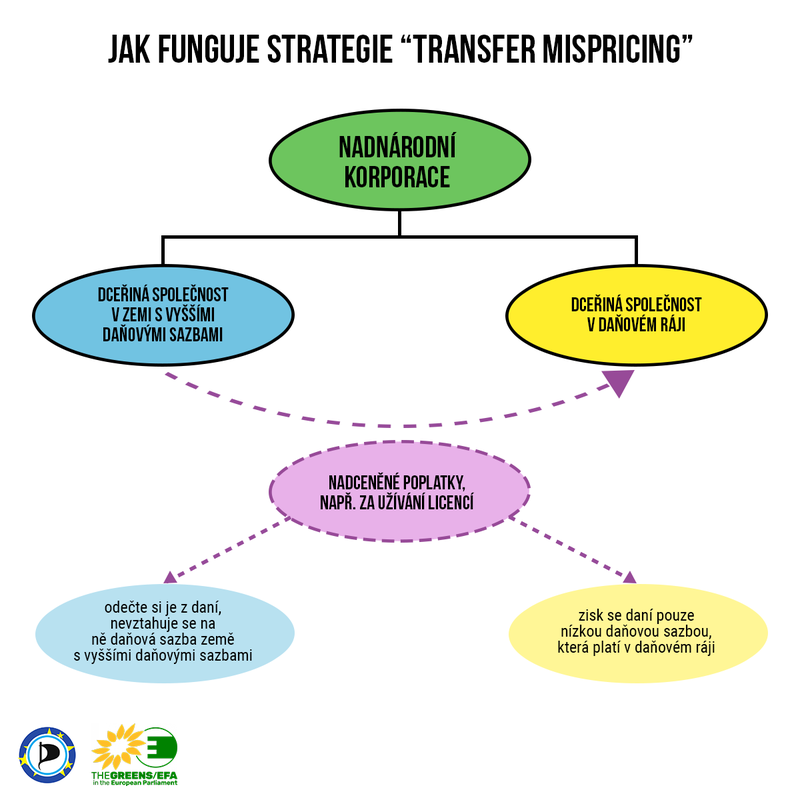

Abychom pochopili užitečnost pCBCR v boji s daňovými ráji, musíme pochopit, jak vypadá ono odklánění zisků. Nadnárodní korporace toho využívá pomocí dceřinných společností, kde každá daní v jiné jurisdikci. Tyto dvě firmy z pohledu daňového účetnictví působí na sobě nezávisle a uzavřou kontrakt, který reguluje ceny tzv. „intra-group“ služeb – například půjčky, patenty a licence. Velké náklady pak vzniknou v zemi s normálními sazbami a velké zisky se generují v zemi s nízkými sazbami.

Často se tak děje skrze „transfer mispricing“. Dle potřeby se uměle nadcení přírodní zdroje či práva na duševní vlastnictví. Výdaje si společnost v zemi s vyššími daněmi odečte jako „business expense“ a příjmy vykazuje její sestra platící daně nízké – a to se vyplatí.

Přínosy pCBCR

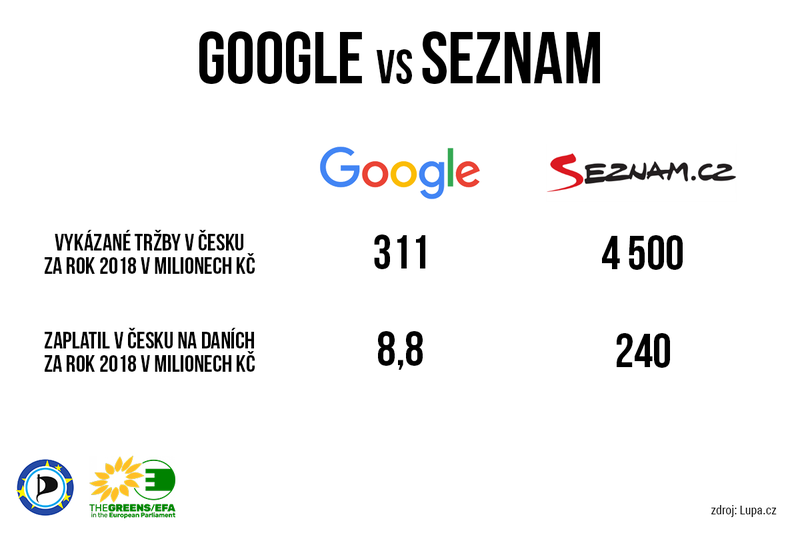

TatopCBCR nařízení již v několika odvětvích platí, vztahují se třeba na bankovní sektor. Pokud bychom rozšířili jehojich působnost, mohli by odborníci i obyčejní občané sledovat, zda nemá dceřiná společnost nadnárodní firmy v zemi s velkými zisky nepřiměřeně nízkou aktivitu – a zda země s takto velkým nepoměrem nemá čirou náhodou nulové či nízké daňové sazby. Například u Googlu, který při podobné ekonomické aktivitě v Česku na daních ročně zaplatí zhruba třicetkrát méně než Seznam, bychom konečně mohli blíže odhadnout, o jaké částky kvůli odlivům zisků do Irska a zemí s daňovými sazbami ještě nižšími vlastně Česko přichází.

Povinnost takového zveřejňování by se týkala pouze podniků s mnohonárodním dopadem a celkovým konsolidovaným ziskem alespoň 750 milionů eur. Do této definice nespadají pouze američtí giganti, ale také například Agrofert, kterému bychom se mohli podívat pod pokličku. Lokálním a menším firmám, kterých se pCBCR netýká a které nevyužívají daňových triků velkých korporací, by to konečně mohlo přinést spravedlnost. To, že někdo platí méně daní, totiž nejenom obírá stát, ale také mu dává výraznou a neférovou tržní výhodu.

Zavedení pCBCR by také znesnadnilo korupci. Právě řetězce dceřinných společností, z nichž každá může sídlit v jiné zemi, se často využívá ke skrytí vlastníka a vazeb mezi jednotlivými společnostmi.

Co na to Evropská unie

Evropská komise tuto legislativu navrhla již v dubnu 2016 a v červenci 2017 ji podpořil Evropský parlament. Návrh však potřebuje schválit Rada pro konkurenceschopnost (COMPET), která se zabývá růstem evropského vnitřního trhu a odstraňováním bariér. Schází se čtyřikrát do roka a její součástí jsou ministři členských států, kteří jsou zodpovědní za obchod, ekonomiku, hospodářství, výzkum, inovace a vesmír.

Rada o návrhu na pCBCR už jednou hlasovala – bylo to 19. listopadu 2019 a návrh neprošel. Proti bylo i Česko. Český postup není příliš překvapivý. Andrejovi Babišovi by se jistě nehodilo, aby vzhledem ke všem průšvihům okolo dotací a svěřeneského fondu ještě někdo dopodrobna zkoumal to, jak funguje Agrofert a v současné době především jeho dceřiná společnost Lovochemie. ANO sice přišlo se sliby o protikorupčních zákonech, ale konkrétní návrhy na legislativu odmítá. Spolu s ostatními evropskými Piráty jsem se tehdy proti postupu vlády důrazně vymezil, jak jsem psal na svém blogu.

Česko

Vzhledem k odmítavému přístupu českých ministrů v Radě můžeme od kohokoli z ANO jen těžko čekat podobný návrh na státní úrovni. Odpověď na otázku, zda by v případě neúspěchu v EU bylo dobré prosadit pCBCR alespoň v Česku, není zcela jednoznačná. Viděli bychom lépe do struktur Agrofertu a jiných velkých korporací a mohli bychom si pohlídat část daňových úniků. Také bychom směrem do Evropy vyslali zprávu, že je o tuto agendu zájem. Na druhou stranu by se takový návrh týkal pouze českých firem, což by pro ně znamenalo konkurenční nevýhodu. Obraz daňových úniků by navíc byl velmi nekompletní.

Role Německa

Další setkání Rady se bude konat opět 19. listopadu a situace se za rok změnila. Rakousko již slíbilo, že hodlá hlasovat pro, což by znamenalo, že by v Radě návrh konečně mohl projít. Na návrh německé sociálně demokratické ministryně Christine Lambertové a po tlaku ze strany neziskových společností se současně předsedající Německo rozhodlo toto téma opět zařadit do agendy.

Vzhledem k rozložení sil by v dalším hlasování byla naprosto klíčová role Německa. Tato země se v minulosti hlasování sice zdržela, její přístup k pCBCR však rozhodně nebyl neutrální. Německé nadnárodní společnosti totiž hojně využívají výše zmíněných kliček, aby se vyhnuly placení daní po celém světě. Země na tom přirozeně vydělává a není tedy náhodou, že speciálně ministr hospodářství Peter Altmaier tuto legislativu dlouhodobě odmítá. Z firem se jedná například o Lufthansu, která k „daňové optimalizaci“ využívá dceřiných společností mimo jiné na Kajmanských ostrovech či v Panamě – což jí nebrání nárokovat si německou státní pomoc.

S Piráty už dlouho pracujeme na vlastních návrzích pCBCR. Spolu s dalšími europoslanci se nám navíc povedlo dotlačit Německo k tomu, aby se návrh začal opět řešit. U české vlády se změna postoje dá 19. listopadu očekávat jen stěží. Lidé a iniciativy, které desetiletí bojují za transparentnost a spravedlivé zdanění velkých korporací, by teď měli upřít zrak na Německo.