Vše při starém nebo daňový převrat? Rozpačitá dohoda o minimální dani není ani jedno

Jakých novinek? Terčem reforem jsou především velké nadnárodní společnosti a daňové ráje a jejich předmětem je mimo jiné i světová minimální daň a rozdělování korporátních zisků na základě skutečné ekonomické aktivity.

Proč nás to má zajímat? V první řadě se tím zcela mění pravidla hry na poli mezinárodního zdanění – končí tím totiž bezútěšný „závod ke dnu“ v korporátních sazbách, který trvá už více než třicet let.

Každá země byla do teď nucena nastavovat nesmyslně nízké korporátní sazby a nutit tak ostatní, aby dělali totéž – anebo přicházeli o „své“ příjmy a firmy. Velké firmy navíc mohly přesouvat značnou část svých zisků právě do zemí s ultranízkými daněmi, i když tam měly zastoupení jen ‚na oko‘. Oba triky dohoda významně znesnadňuje.

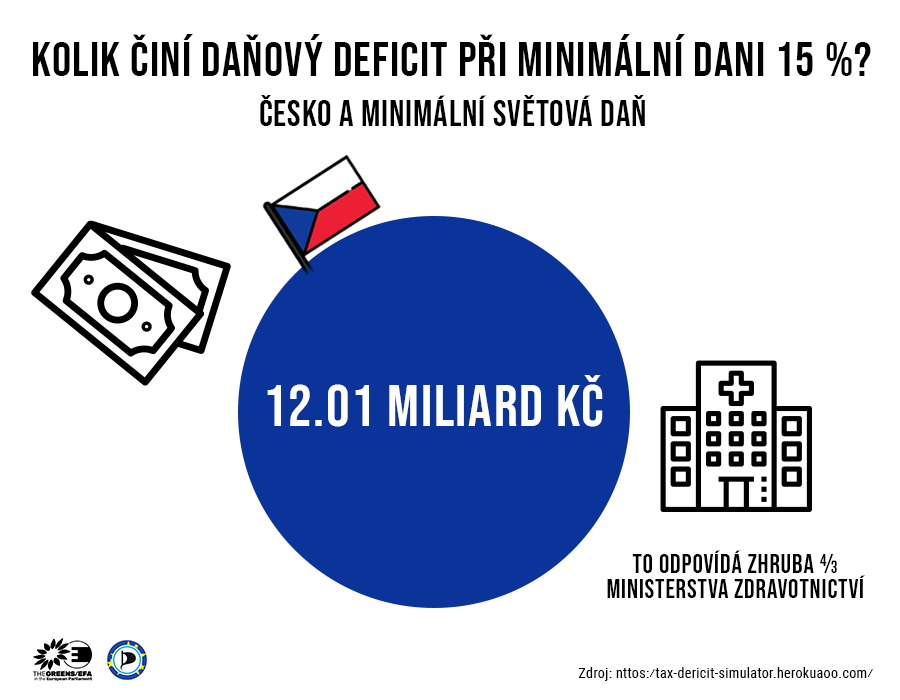

Jen abychom si ujasnili, o jakých částkách se bavíme, daňový deficit České republiky při patnáctiprocentní korporátní dani je závratných 12,01 miliard Kč. To znamená, že pokud by se Česko jednostranně rozhodlo nadnárodní korporace „dodanit“ tak, aby skutečně zaplatily 15 % ze svých zisků, tyto peníze by získala česká pokladna. A malé prostředky to rozhodně nejsou – dvanáct miliard činí zhruba o třetinu víc, než byl celý rozpočet ministerstva zdravotnictví pro rok 2020!

V případě společné minimální daně samozřejmě všechny tyto peníze nepůjdou přímo do českého rozpočtu. Část daně totiž doměří firmám přímo státy, ve kterých daná korporace sídlí. Jak je ale očividné, o žádné „drobné“ se rozhodně nejedná – obzvlášť, když zohledníme nadnárodní rozměr problému.

Z určitého hlediska je dohoda skutečně průlomová. Tak široká shoda v daňové politice nemá v novodobé historii obdoby (dohodu odsouhlasilo 136 ze 140 zúčastněných zemí, mj. i Čína, USA, Indie nebo Rusko). Způsob, jakým text s konceptem zdanění firem pracuje, navíc – alespoň symbolicky – nabourává toxickou představu, že nesmyslně nízké daně jsou něco prospěšného nebo přirozeného. A to je dobře.

Symbolika je sice důležitá, ale daňová dohoda má přirozeně i své mouchy – a rozhodně ne malé. Kvůli intenzivnímu lobbingu firem (a států, jako je Irsko nebo Maďarsko) došlo k „vyříznutí“ nemalé části zisků z působnosti minimální daně. Peníze, které mohly do Evropy díky dohodě přitéct, tak spadnou o zhruba o pětinu. Tyto příjmy byly přitom už tak velmi konzervativní, protože finální podoba textu nakonec počítá s daňovým minimem pouhých patnácti procent.

A i tato úroveň je už sama o sobě markantním propadem oproti původním 21 % prosazovaným Trumpovou administrativou – totiž marži, která více odpovídá předkrizovým korporátním sazbám a která by krizí zplundrovaným rozpočtům nepochybně prospěla více. Jak ostatně můžeme vidět na případě nám dobře známé Erste Bank – mateřské společnosti České spořitelny, oněch patnáct procent je v mnoha evropských státech už dávno normou.

Mnoho zemí, především na jih a na východ od nás, se proto pochopitelně k dohodě staví vlažně. Ony čtyři státy, které se k dohodě nepřipojily – Kenya, Nigerie, Pakistán a Sri Lanka –, se navíc řadí do skupiny rozvíjejících se zemí, které dohodu dlouhodobě kritizují pro její nedostatečné zohlednění situace chudších států. Nový daňový systém může být sice revoluční z hlediska západních států, rozvíjející se země ji však vcelku přirozeně mohou vnímat jako výdobytek bohatých, které si „polovičatou“ reformu mohou dovolit. Jinými slovy – právě rozvíjející se země, kterým by spravedlivý přístup k mezinárodnímu zdanění mohl pomoci nejvíce, na dohodě paradoxně nemusí benefitovat vůbec.

I přes tyto nedostatky bychom ale neměli předstírat, že se vlastně ničeho nedosáhlo. Skutečnost, že se de facto celému OECD podařilo najít společnou řeč, je prolomením dlouholetého tabu. A – což je důležité – vychází tak na povrch, že problém daňové spravedlnosti je v našem současném světě extrémně palčivý. Byť současná podoba dohody je ve výsledku dost kompromisní, přiblížili jsme se tak alespoň o kus k lepšímu, férovějšímu způsobu vzájemného vypořádávání daňových záležitostí. A z toho bychom měli mít radost.