Transparentnost se vyplácí II: Férové placení je nutnost, pokud chceme zdravou a sebevědomou společnost

Jedné důležité otázce jsme ale minule věnovali pouze okrajovou pozornost – Proč by měla být myšlenka: „daním tam, kde se mi to vyplatí“ špatně? Pokud si to podnikatel „umí zařídit“, neměl by být za svoji schopnost „ušetřit na daních“ patřičně odměněn on i stát, který mu takové úlevy dopřává?

Když „neviditelná ruka“ nestačí…

Takový přístup je problematický hned v několika rovinách. Vyjma toho, že „odvádění zisků a snižování daňového základu“ – jak se nekalé optimalizace odborně označují (v angličtině „base erosion and profit shifting – BEPS“) – mají prokazatelné dopady na ekonomiku (OECD. (1998). Harmful Tax Competition An Emerging Global Issue. Paris: OECD Publishing, pars. 21, 23–4, 30), daňový oportunismus znevýhodňuje „férově“ platící firmy a selhává i na strategické úrovni. Rovině ekonomiky a férovosti je také věnovaný tento článek.

Argument, že nejnižší možná daňová sazba nemusí být vždycky „business-friendly“, působí možná trochu paradoxně. Vždyť přece čím nižší daň, tím větší motivace podnikatelů provozovat podniky. Toto tvrzení ale opomíjí skutečnost, že podniky jsou v provozu svojí činnosti do značné míry závislé na dostupnosti veřejných služeb. Je pravda, že za situace, kdy česká vláda pod náporem pandemie selhává v zajištění základních potřeb svých občanů a firem, je představa státu jako ‚podpůrce podnikání‘ dost k pláči. Byla by ale chyba kvůli manažerským selháním současných ministrů lámat nad veřejnými službami hůl. Infrastruktura, vzdělávání, zdravotnictví či národní bezpečnost jsou dlouhodobými společenskými investicemi, které svými přínosy přesahují selhání jedné či druhé vlády. Přesto, že současná krize zastihla vládní politiky hrubě nepřipravené, tyto služby v normálních časech činnost firem nejen umožňují, ale vytvářejí vzdělanou a ekonomicky nezávislou společnost. Jak potvrzuje výzkum Economic Policy Institute, z takové společnosti pak logicky vycházejí produktivnější, flexibilnější, ale také spokojenější zaměstnanci. Z dané zprávy je navíc patrné, že agresivní daňová politika „podkopává schopnost státu investovat do vzdělávání“, a vytvářet tak příznivé podnikatelské prostředí. „Zdravá“ míra zdanění odvíjející se od zajištění a kvality služeb je proto nutným základem každé podnikatelské činnosti.

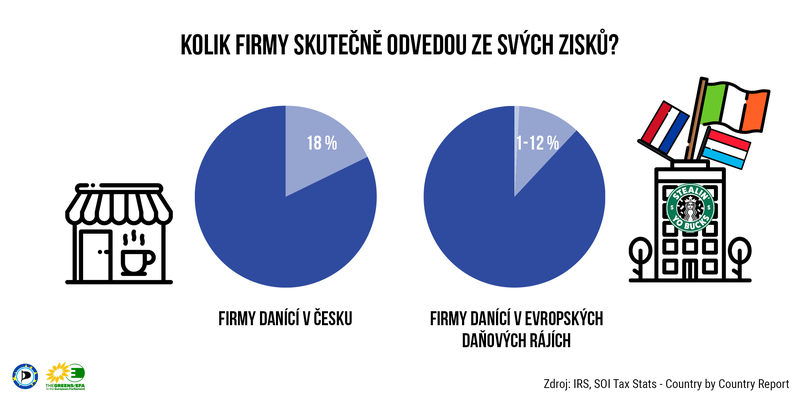

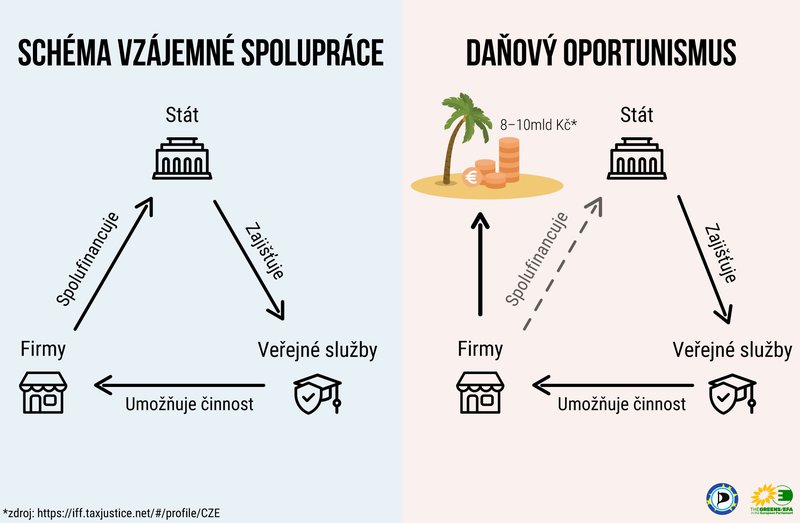

Už jen z téhle krátké úvahy je patrné, jakým způsobem může otevřená ekonomika na daňových praktikách tratit. Za předpokladu, že by firmy danily „ve svém“, do české národní kasy by každý rok připlulo zhruba 8–10 miliard korun navíc. Pro představu – přibližně tolik činí rozpočet celého ministerstva zdravotnictví pro rok 2020, dvanáctiměsíční provoz cca 1000 větších školek nebo zajištění průměrného důchodu pro téměř 60 000 lidí na celý jeden rok. Negativní dopady „agresivního danění“ se však projevují i ve fungování ekonomiky jako celku.

Obhájci „daňové soutěže“ se rádi zaštiťují argumenty o svobodném trhu a rovných příležitostech. Představa, že „neviditelná ruka trhu“ nás vždy bezchybně dovede k nejefektivnějšímu rozdělení prostředků je přinejmenším zjednodušující – a to i v případě, kdy se soustředíme na „malou, uzavřenou ekonomiku“ (stačí se koneckonců podívat na předmět činnosti ÚOHS). Globální, otevřená ekonomika však představuje další překážky ideálu „optimální alokace“. Představme si malou, lokální firmu – třeba vaši oblíbenou restauraci nebo kavárnu – která poctivě daní „doma“, zatímco její nadnárodní konkurence „optimalizuje“ v Lucembursku, Nizozemí či Kajmanech. Nejen že velká firma oproti té malé disponuje výhodami odvislými čistě od své velikosti – namátkou např. nerovnost z kapitálových výnosů‚ úspory z rozsahu (viz např. https://www.economist.com/finance-and-economics/2015/03/12/the-bigger-the-less-fair), či nerovný přístup ke kapitálovým trhům a příležitostem financování (https://www.economist.com/finance-and-economics/2016/06/02/caught-in-the-middle). Možnost vyvádět své zisky do daňových rájů firmě poskytuje další konkurenční výhodu reinvestovat větší díl svých zisků (viz graf níže).

Systém, daně a férovost

Tím se pochopitelně nesnažím popřít, že svobodný trh a dynamické prostředí, které vytváří, má mnoho přínosů a vytváří prostor pro nové příležitosti a inovace. Nesmíme ale zapomínat, že svobodný trh je především společenská instituce – soubor vzorců chování a pravidel ustanovených proto, aby vytvářely nějaký užitek (v tomto případě efektivní rozdělení prostředků). Každá instituce však může někdy selhávat, a je proto potřeba daná pravidla čas od času aktualizovat. Vzhledem k tomu, že současný systém nadržuje velkým hráčům a umožňuje nadnárodním firmám zneužívat svého silového postavení k zardoušení konkurence, nějaká aktualizace je – zdá se – velmi na místě. Jak totiž poznamenává The Economist: „Kapitalismus se bez hospodářské soutěže stává strnulým a těží z něj jen hrstka, nikoli většina.“

Zneužívání daňových kliček větším množstvím firem (a vlažnost mnoha států v jejich napravování) by nás ale měla znepokojovat nejen proto, že je ekonomicky nevýhodná na státní i mezinárodní úrovni. Tím, že narušuje systém vzájemné spolupráce státu, soukromého sektoru i jednotlivých občanů znemožňuje dosáhnout takové kvality služeb a rozdělení prostředků, který jsme si jako občané určili. Naše společnost je na sdílení finančních a společenských závazků vystavěná a pokud se firma placení daní vyhýbá, čerpá neadekvátní měrou z přínosů spolupráce mezi státem a takovými občany i firmami, kteří své závazky ctí plným dílem. Daňový systém by měl tomuto schématu odpovídat; pokud však odměňuje aktéry, kteří na systému pouze profitují a úspěšně se jim daří své závazky obcházet, je třeba jej „narovnat“. Už jenom kvůli tomu, že spořádaně danícím firmám se může takový systém právem zdát vcelku „nefér“. Optikou stabilního podnikatelského prostředí, které stát zajišťuje, a zisku, který produktivní činnost jeho občanů firmám generuje, je na místě požadovat, aby podnik přispíval takovým dílem, který danému prostředí a službám odpovídá. Větší průhlednost daňového systému a zamezení agresivních daňových praktik, jakou je i ukládání zisků v daňových rájích, jsou důležitými kroky k „narovnání“ rozdílu mezi zodpovědnými a prospěchářskými firmami.

„Rozumné daně“

„[R]ozumné daně je normální platit. Rádi se oháníme solidaritou, ale že jejím základem jsou právě daně, to ještě všichni neuznávají.“ (BABIŠ, A. (2017). O čem sním, když náhodou spím. Praha, pp. 45-6) I takto by se v kostce dala vyjádřit esence toho, o co v „daňové spravedlnosti“ vlastně jde. Podobně jako autor tohoto výroku, i zastánci férového zdanění mají svůj „daňový sen“. U Andreje Babiše a jeho hnutí to „snem“ bo0hužel také končí, jak je z nedávného hlasování o podpoře daňové transparence patrné. Piráty ale spíš než prchavé sny zajímá právě realita.

Návrh „public Country-by-Coutry-Reporting“ (pCBCR), o kterém jsem psal už dříve nás takové realitě může přiblížit – už jenom tím, že veřejnost uvidí, kolik velké společnosti na daních skutečně v jejich zemi platí. A že je takový pohled potřeba nám výčet minulých daňových kauz čile připomíná. Navíc, jak poukazuje expertka na daňové právo na Antverpské univerzitě, profesorka Anne van de Vijver, naše společnost je už natolik navyklá na firemní praxi daňových úniků, že naše apatie de facto „odráží nepřiznanou normu“. Je proto zcela zásadní na přešlapy firem znovu a vytrvale upozorňovat. Kauzy jako OpenLux totiž neslouží jenom jako připomínka, že daňové machinace zkrátka a dobře normální nejsou. Slouží především jako prostředek, jakým „daně“ můžeme znovu „otevírat“. Tím, že budeme neférovým únikům vzdorovat, zlepšíme totiž nejenom naše finance, ale staneme se zároveň sebevědomější a solidárnější společností, která poctivým firmám nehází klacky pod nohy a která zároveň ví, co chce, a dovede se za to postavit.