Příští desetiletí bude znamenat revoluci v daních. Blockchain mění pravidla hry, Evropa ale přešlapuje na místě

Euro 2020, NBA nebo Squid Game možná plní žebříčky Google trendů pro rok 2021, loňský rok se ale v Evropském parlamentu nesl ve znamení mnoha jiných, důležitých témat – byť nepopírám, že skryté významy korejské hry o přežití bych s kolegy někdy probíral trochu radši. V každém případě jsem rád, že jsme měli možnost řešit skutečné problémy, které jsou pro evropskou veřejnost důležité. Výsledky totiž stojí za to.

Řeč zde tedy bude o penězích, respektive o daních. Slovo „daně“ není úplně sexy, bez smysluplného výběru prostředků by stát ale mohl fungovat jen těžko – a pro moji práci ve výborech CONT (kontrola rozpočtu) a FISC (daňové záležitosti) je toto téma bez nadsázky denním chlebem.

Digitalizace, decentralizace = budoucnost

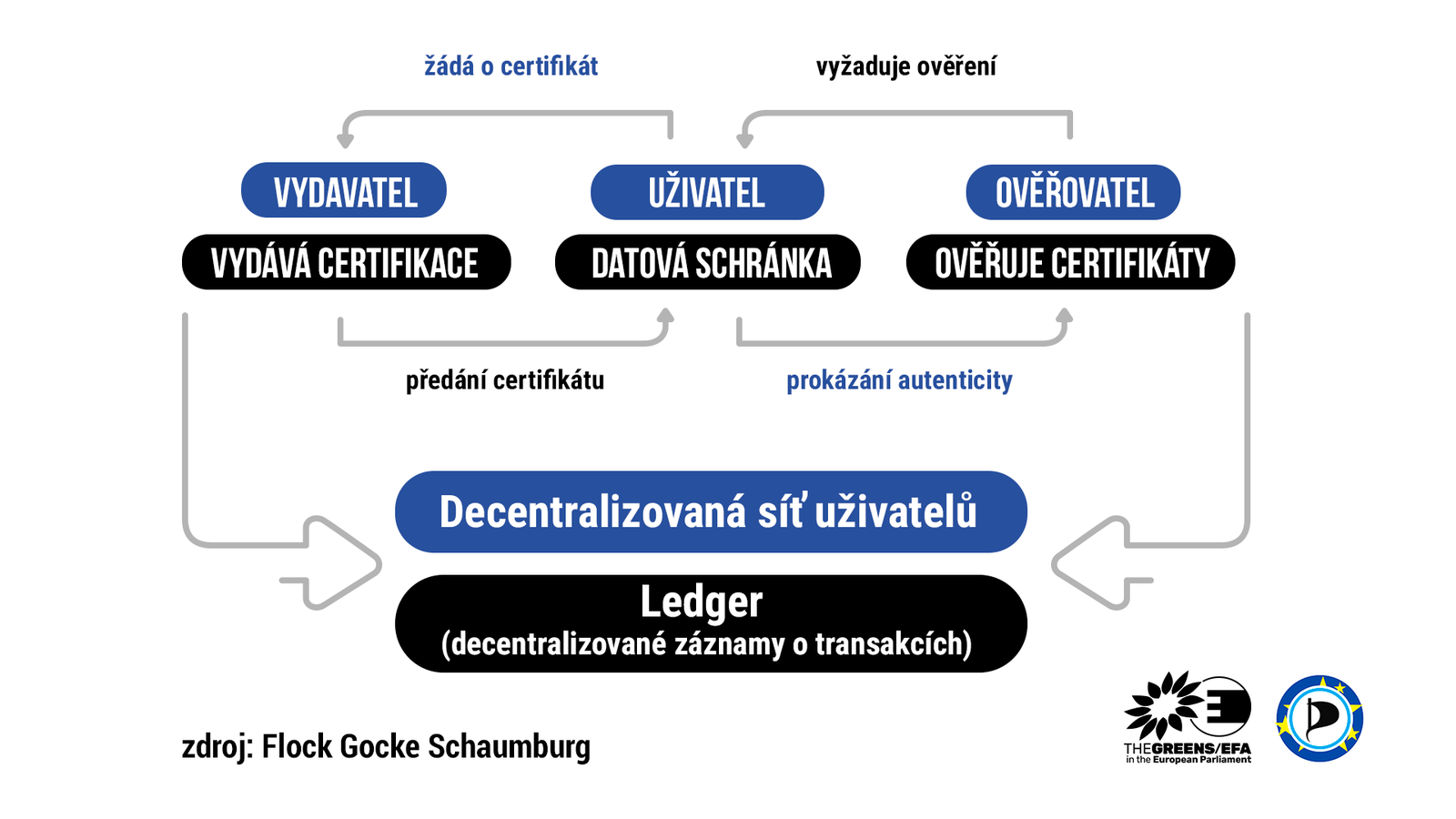

Přestože „daně“ nevyvolávají nadšení, oblast daňové politiky je nyní přesycená změnami a novými přístupy – obzvlášť, když se spojí s pojmy jako „blockchain“ nebo „kryptotechnologie“. Úkolem evropské legislativy totiž není „jen“ zajistit, aby výběr daní byl spravedlivý a velcí hráči se jejich placení nevyhýbali, ale také vytvořit takové prostředí, které podporuje inovace a efektivnější správu. Tato úvaha vedla například k vytvoření inovačního „hubu“, který je podporován z evropských prostředků a který usnadňuje vývoj nových kryptotechnologií skrze sdílení know-how a volnější legislativní rámec.

Co může být výsledek? Například snadnější ověřování smluv a daňových dokumentů, větší bezpečnost zdravotnické dokumentace nebo jiné věci šetřící čas i peníze daňových poplatníků – to vše pochopitelně digitálně, decentralizovaně, bez nutnosti centrálního depozitáře. Pokud byste si chtěli poslechnout více, doporučuji záznam z jednání našeho výboru, kde jsme s experty na digitalizaci a daňové systémy loni hovořili o tom, jak mohou Evropský parlament a ostatní instituce jít technologickému pokroku naproti.

Zaměřeno na giganty

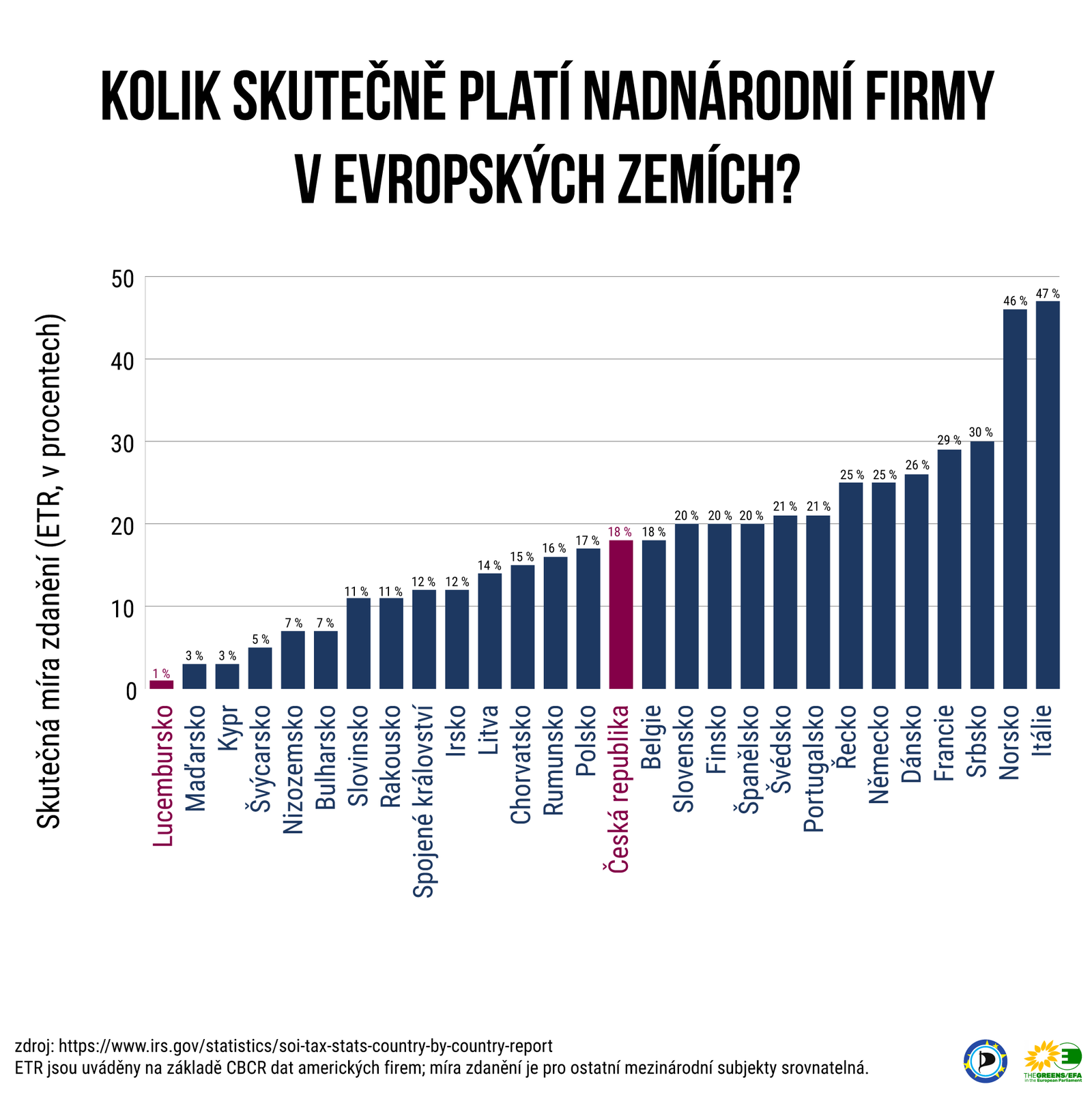

Jakkoli je zajímavé a potřebné se jimi zabývat, blockchainové inovace v daňových otázkách jsou nicméně stále ještě v začátcích. To nejzásadnější se ale přeci jen loni událo na poli zdanění a transparentnosti tzv. MNEs – totiž velkých nadnárodních korporací. Změny, na kterých jsme se s kolegy v EP aktivně podíleli, byly dokonce natolik převratné, že britský think-tank Tax Justice Network – který mj. monitoruje objem daňových úniků pro každou zemi – označil 2021 jako rok, kdy se „zvedl příliv“ v boji za daňovou spravedlnost.

A co že se konkrétně změnilo? Nebylo toho málo. Po dlouhých letech se nám i přes neochotu Babišovy vlády podařilo prosadit tzv. public Country-by-Country Reporting. Listopadovým schválením v Evropském parlamentu dostalo pCBCR konečně zelenou, a členské státy tak budou nejpozději do půle roku 2023 schvalovat legislativu, která velkým, celosvětově operujícím korporacím uloží sdělovat své výdělky, náklady, vazby na další společnosti a jiné údaje veřejně, a to pro každou zemi zvlášť. Jsem rád, že i náš tlak pomohl, transparence těchto kolosů je nutná.

Evropská komise se také rozhodla vytáhnout proti skořápkovým („shell“) společnostem, které nevyvíjí žádnou ekonomickou aktivitu, ale slouží jenom jako bílí koně pro jiné osoby a firmy. Pokud se návrh podaří v roce 2022 dotáhnout, takové firmy by přišly o veškerá daňová zvýhodnění a musely by být vedeny v celoevropském registru, což by usnadnilo spoustu práce finančním úřadům ze všech členských států. Jednodušší, rychlejší, ale hlavně efektivnější komunikace mezi národními institucemi je nejen pro boj proti daňovým únikům klíčová, takže iniciativa „Unshell“ je rozhodně vítaná. Z českého pohledu je to jednoznačně krok správným směrem, protože tyto skořápkové společnosti registrované na Kypru nebo i jinde zneužilo dle informací z poslední doby i nemálo českých politiků.

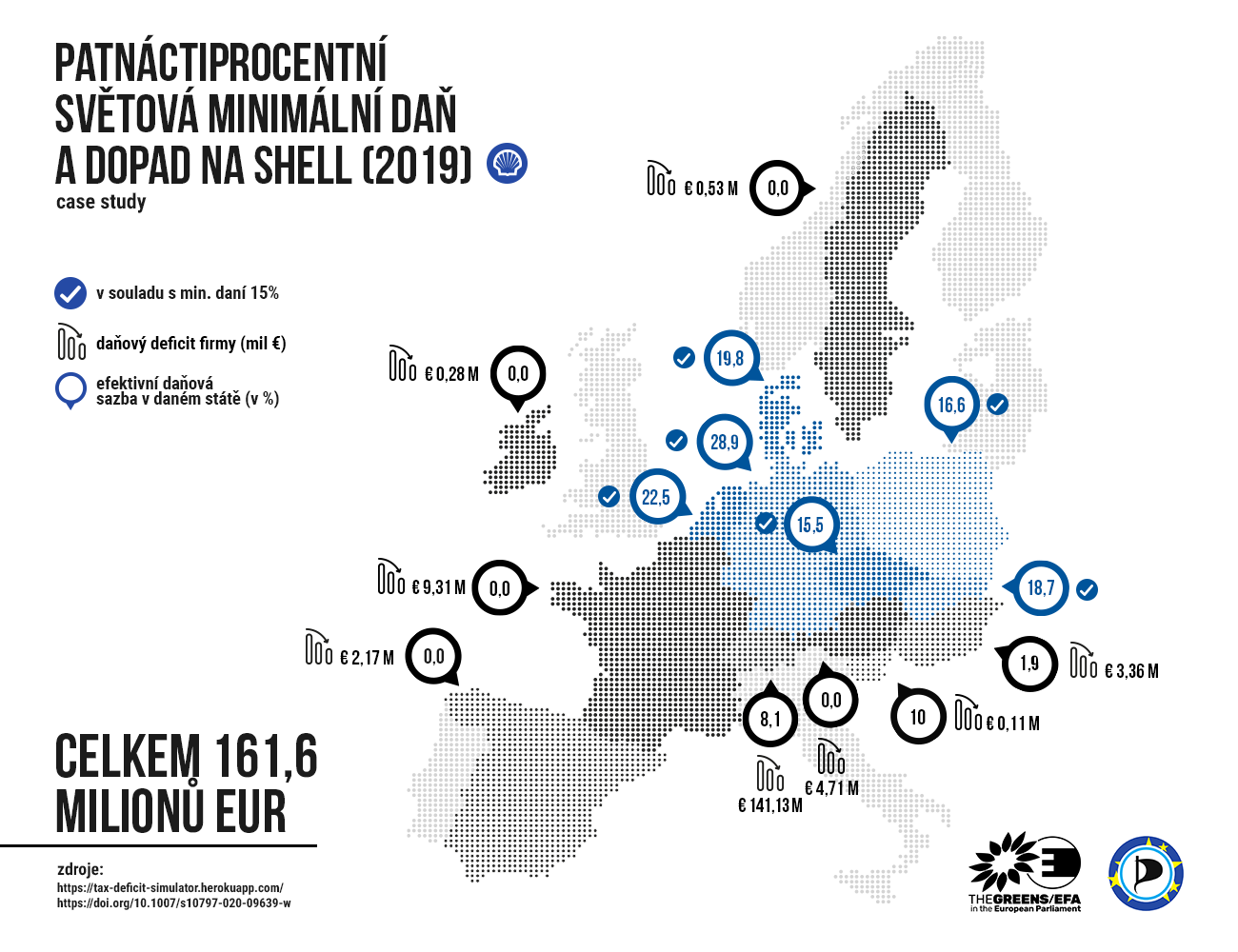

To nejzásadnější je ale jiná věc: schválení světové minimální korporátní daně, kterou v říjnu definitivně odklepla pracovní skupina OECD. To, jak velký problém světový „závod ke dnu“ v sazbách korporátní daně je, jsem popisoval ještě v roce 2020 – a dokonce jsme tomuto tématu loni věnovali celou jednu doménu – www.spravedlivedane.cz.

Naštěstí, díky nové minimální sazbě se jeden z hlavních problémů odbourá. Nadnárodní společnosti s obratem přes 750 milionů eur, které minimální sazbě mají podléhat, totiž přijdou o možnost „parkovat“ své zisky v daňových rájích – a to je skvělá zpráva nejen proto, že daně je normální platit, ale také proto, že i tahle relativně nízká daň by mohla do státních rozpočtů přivést až 150 miliard dolarů.

Jak konkrétně by se to mělo stát? Princip je v zásadě jednoduchý: země, kde mateřská firma skupiny sídlí, totiž může zbytek nevybraných prostředků „dodanit“, resp. vyžadovat od své domovské firmy platbu dorovnávající manko do 15 % zisků. Co přesně by to mohlo obnášet například pro takový Shell, který je významným prodejcem fosilních paliv v bezpočtu evropských zemí, ilustruje následující grafika

Nový rok, jiná Evropa, stejné problémy

Je nutné si říct, že „schválení“ ještě nezakládá povinnost firem ze dne na den berňáku 15 % daň skutečně odvést. Podobně jako u pCBCR, vlády totiž nejprve musí zakomponovat schválenou dohodu do zákonného rámce svých států. U nás se tato obtížná úloha řeší nejdříve na evropské úrovni, aby se uplatňování minimální daně netlouklo napříč jednotným evropským trhem – úkol, který má v současné chvíli na starosti Evropská komise.

To by se ale s trochou štěstí mohlo udát relativně rychle, od loňska totiž ve vrcholných institucích Evropy došlo k podstatné změně: návrh totiž bude projednáván pod francouzským předsednictvím. A Elysejský palác, kde se v hledáčku zjevují blížící se prezidentské volby, má silný zájem na tom ukázat, že Paříž má v Evropě stále silné slovo. Konkrétní texty by tak podle prezidenta Emmanuela Macrona měly být připraveny na jaře 2022.

Doteď jsem možná předkládal dost nadějnou scenerii, do které nás rok 2021 úspěšně uvedl. Na závěr si ale nemohu odpustit trochu skepticismu. Problémy fungování EU se nám, respektive nyní předsedajícím Francouzům, zas a znovu vrací jako bumerang. V daňových záležitostech se Evropa totiž rozhoduje na základě principu jednomyslnosti – to znamená, že se na změnách musí v Radě Evropské unie shodnout všechny členské státy. Opakuje se nám tak znovu situace z minulého léta, kdy hrozilo, že země profitující ze současného neutěšeného stavu (typicky daňové ráje a země s velmi nízkými sazbami jako Lucembursko, Nizozemsko nebo Maďarsko) budou dohodu vetovat, a dojde tak k „rozředění“ obsahu návrhu. Což se při schvalování samotné dohody OECD – tj. textu, který Evropská komise teď „přepisuje“ do evropské legislativy – koneckonců i stalo. Stejný scénář nám hrozí i teď, na půdě Rady EU.

*Resp. v její konfiguraci ECOFIN, přičemž aby byl návrh schválen, musí jej odsouhlasit ministři financí členských zemí v Radě EU i Evropský parlament.

Takový výsledek by pochopitelně byl zklamáním pro všechny, kteří za dosažení větší daňové spravedlnosti v posledních letech horovali. Kolegové z mojí domovské frakce Greens/EFA v europarlamentu, s nimiž jsem v posledních letech na mezinárodních daních často spolupracoval, jsou toho názoru, že pokud by evropské daňové ráje uspěly ve vykostění návrhu minimální daně, pak by „ambicióznější členské státy měly prohloubit svou spolupráci a postupovat společně“. A já pevně doufám, že pokud se tak stane, Česká republika bude mezi jedním z těchto států.

Můžete si ale vsadit na to, že zavedením světové minimální daně změny v daňovém systému nekončí – a ani by neměly. Se způsobem, jakým vybíráme a nakládáme s veřejnými prostředky, se totiž pojí tolik problémů, že spokojit se s několika málo, byť významnými proměnami by bylo smutné.